{kind=link}

Споживчий кредит — це гроші, які банк або фінансова компанія надає фізичній особі для особистих потреб: техніки, лікування, ремонту, навчання, подорожі, автомобіля або покриття поточних витрат. В українському законодавстві такий кредит не призначений для бізнесу, незалежної професійної діяльності чи виконання трудових обов’язків. Закон прямо визначає споживчий кредит як кошти для придбання товарів, робіт або послуг для особистих потреб, повідомляє редакція Избирком.

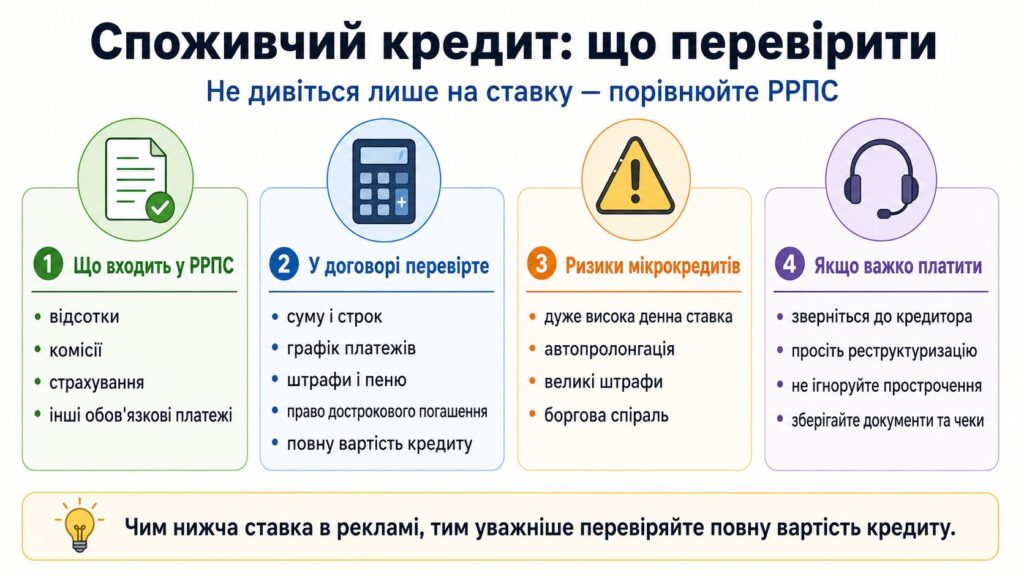

Головна помилка позичальника — дивитися тільки на рекламну ставку. У договорі важливі не «0,01% на день» і не «від 3% на місяць», а повна ціна грошей: проценти, комісії, страхування, платежі посередникам, штрафи за прострочення і порядок зміни умов. НБУ окремо пояснює, що реальна вартість кредиту включає номінальну ставку, комісії кредитодавця та додаткові платежі.

Які бувають види споживчих кредитів

Види споживчих кредитів відрізняються не назвою в рекламі, а способом видачі, графіком погашення, забезпеченням і ціною. Кредит готівкою зазвичай видають на картку або рахунок, а позичальник повертає його щомісячними платежами. Кредит на товар оформлюють у магазині або онлайн під конкретну покупку. Кредитна картка працює як відновлювана кредитна лінія: після погашення частини боргу ліміт знову доступний. Мікрокредит найчастіше видає небанківська фінансова компанія на короткий строк, але його денна ціна може швидко перетворити невелику суму на проблему.

Однакова сума кредиту може коштувати по-різному залежно від строку, графіка і комісій.

Типові формати споживчого кредитування:

- кредит готівкою на будь-яку особисту мету;

- POS-кредит на товар або послугу в магазині;

- кредитна картка з лімітом і пільговим періодом;

- кредитна лінія з можливістю повторного використання ліміту;

- мікрокредит до зарплати на короткий строк;

- автокредит або інший кредит із заставою.

У кредитах із заставою ставка може бути нижчою, але ризик вищий: у разі тривалого невиконання зобов’язань кредитор отримує сильніший інструмент захисту. У кредитних картках небезпечним є мінімальний платіж, бо він створює ілюзію контролю, хоча основний борг може зменшуватися повільно. У мікрокредитах ризик зосереджений у щоденному нарахуванні та продовженнях договору.

Реальна річна ставка показує повну ціну кредиту

Реальна річна ставка — це не декоративний показник у паспорті кредиту. Вона потрібна для порівняння пропозицій, де одна установа бере нижчу номінальну ставку, але додає комісію, а інша показує вищий процент без додаткових платежів. Закон визначає реальну річну процентну ставку як загальні витрати за кредитом у процентах річних від виданої суми.

«Реальна річна процентна ставка — загальні витрати за споживчим кредитом, виражені у процентах річних».

До загальних витрат включаються проценти кредитодавця, комісії за надання, обслуговування і повернення кредиту, а також обов’язкові додаткові чи супутні платежі, якщо вони потрібні для отримання кредиту. Закон окремо згадує страхові платежі, податкові платежі, оплату послуг посередників, нотаріусів, державних реєстраторів та інших осіб.

| Показник | Що показує | Чому важливий |

|---|---|---|

| Номінальна ставка | Процент за користування кредитом | Не враховує всі додаткові витрати |

| Реальна річна ставка | Повну вартість кредиту за рік | Дозволяє порівнювати різні пропозиції |

| Денна ставка | Вартість користування кредитом за день | Критична для мікрокредитів |

| Загальна вартість кредиту | Суму кредиту плюс витрати | Показує, скільки фактично треба повернути |

Для коротких кредитів річна ставка може виглядати шокуюче високою, але це не помилка математики. Якщо позичальник бере 5 000 грн на 20 днів і платить 1% на день, щоденна ціна здається малою тільки в рекламному рядку. У річному вимірі вона показує справжню агресивність продукту.

Що перевірити в договорі перед підписанням

Договір споживчого кредиту має містити суму, строк, тип ставки, графік платежів, реальну річну ставку, загальну вартість, порядок дострокового повернення, наслідки прострочення та всі обов’язкові додаткові послуги. Закон прямо вимагає зазначати в договорі інформацію про неустойку, інші платежі при невиконанні зобов’язань, порядок відмови від кредиту та дострокове повернення.

«Паспорт кредиту – це документ, який містить основні умови кредиту, інформацію про реальну відсоткову ставку».

Перед підписанням треба пройти договір у такій послідовності:

- Звірити суму, яку позичальник реально отримує на рахунок або картку.

- Порахувати загальну суму повернення за всіма платежами.

- Перевірити реальну річну ставку і денну ставку.

- Знайти всі комісії: разові, щомісячні, за обслуговування, за переказ.

- Подивитися, чи є обов’язкове страхування або послуги третіх осіб.

- Прочитати розділ про прострочення, штрафи, пеню і колекторів.

- Перевірити порядок дострокового погашення та закриття кредиту.

Паспорт кредиту не замінює договір, але саме він дає перший сигнал, чи пропозиція чесно розкриває ціну.

Окрема зона ризику — змінювана процентна ставка. Якщо договір дозволяє її зміну, кредитодавець має письмово повідомити споживача не пізніш як за 15 календарних днів до застосування нової ставки, із зазначенням підстави, нового розміру і дати. Без належного повідомлення кредитор не може вимагати платежі за новим графіком, розрахованим на підставі підвищеної ставки.

Мікрокредити небезпечні не сумою, а механікою

Мікрокредит часто виглядає як дрібна позика на кілька днів, але його ризик у швидкості накопичення витрат. Позичальник бере 3 000–10 000 грн, переносить оплату на тиждень, потім ще раз продовжує строк, а далі платить уже не за вирішення проблеми, а за утримання боргу в активному стані. З 2023 року законодавство ввело поняття денної процентної ставки, а максимальний розмір такої ставки не може перевищувати 1% від суми кредиту.

Найчастіші ризики мікрокредитів:

- короткий строк, через який прострочення настає швидко;

- висока денна вартість навіть за законного ліміту;

- продовження договору замість погашення тіла кредиту;

- кілька одночасних позик у різних компаніях;

- передача боргу новому кредитору або колекторській компанії;

- психологічний тиск у разі прострочення.

Закон забороняє кредитодавцю вимагати платежі, не зазначені в договорі або не враховані в розрахунку денної процентної ставки. Також реклама споживчого кредиту не може подавати кредит як безпроцентний чи «під нуль», якщо фактично існують витрати для споживача.

Мікрокредит не підходить для закриття старих боргів, якщо немає гарантованого доходу для повного погашення в найближчий строк.

Прострочення, штрафи і колектори

Прострочення починається не тоді, коли кредитор телефонує, а в день, коли платіж не надійшов за графіком. Після цього можуть нараховуватися штрафи, пеня та інші передбачені договором платежі. Для звичайних споживчих кредитів сукупна сума неустойки та інших платежів за порушення зобов’язань не може перевищувати половини суми, яку споживач отримав за договором. Для кредитів, сума яких не перевищує одну мінімальну зарплату на день укладення договору, окремо діє межа подвійної суми отриманого кредиту.

Колектори не мають права погрожувати, тиснути, використовувати нецензурну лексику або вимагати сплату боргу від людини, яка не є боржником, поручителем, спадкоємцем чи представником боржника. НБУ на своїй сторінці захисту прав споживачів прямо називає такі практики порушеннями.

Якщо дзвінки стають агресивними, треба фіксувати дату, час, номер телефону, зміст розмови, назву компанії та ПІБ співрозмовника, якщо їх назвали. Письмова комунікація корисніша за телефонну, бо її можна додати до скарги. Погрози родичам, роботодавцю або сусідам не є «звичайним стягненням», навіть якщо борг справді існує.

Що робити, коли немає грошей на платіж

Реструктуризація кредиту — перший практичний варіант, якщо платіж став непідйомним. Вона може означати подовження строку, зменшення щомісячного платежу, зміну графіка, кредитні канікули або інший порядок погашення. Освітній проєкт НБУ «Гаразд» пояснює: реструктуризація зменшує кредитне навантаження завдяки лояльнішим умовам, але фінансова установа може відмовити, бо це її право, а не автоматичний обов’язок.

«Реструктуризація боргу – це зменшення кредитного навантаження за договором кредитування».

Практичний порядок дій:

- Не брати новий мікрокредит для погашення старого платежу.

- Подати кредитору письмову заяву про реструктуризацію.

- Додати документи про падіння доходу, хворобу, втрату роботи або іншу причину.

- Попросити новий графік із фіксованою сумою платежу.

- Вимагати письмове підтвердження будь-яких домовленостей.

- Перевірити, чи не збільшує реструктуризація загальну суму боргу непропорційно.

- Якщо права порушено, звернутися до НБУ через онлайн-форму або контакт-центр.

НБУ радить спершу звертатися безпосередньо до фінансової установи, бажано письмово, а якщо питання не вирішено — подавати звернення до Національного банку. Стандартне звернення розглядають до 30 днів, а у простіших випадках відповідь може надійти до 15 днів.

FAQ

Чим споживчий кредит відрізняється від мікрокредиту?

Споживчий кредит — ширше поняття. Він охоплює кредити готівкою, кредитні картки, купівлю товарів у розстрочку та мікрокредити. Мікрокредит зазвичай має меншу суму, коротший строк і вищу денну вартість.

Чи можна відмовитися від кредиту після підписання договору?

Так, у багатьох випадках споживач має право відмовитися від договору протягом 14 календарних днів без пояснення причин. Після цього потрібно повернути отримані кошти і сплатити проценти за фактичний період користування грошима. Є винятки, зокрема для окремих забезпечених договорів і вже виконаних послуг.

Чи можна погасити кредит достроково?

Так. Закон передбачає право достроково повернути споживчий кредит без додаткової плати, пов’язаної з достроковим поверненням. Договір може вимагати попереднього повідомлення кредитодавця з оформленням відповідного документа.

Що робити, якщо в рекламі була одна ставка, а в договорі інша сума?

Потрібно орієнтуватися на паспорт кредиту, договір, реальну річну ставку і загальну вартість кредиту. Якщо реклама вводила в оману, а кредитор не розкрив реальну вартість, скаргу можна подати до НБУ. Закон забороняє рекламу, яка подає кредит як нульовий або безпроцентний, якщо це не відповідає реальним умовам.

Чи рятує реструктуризація від боргу?

Реструктуризація не списує борг автоматично. Вона змінює умови повернення, щоб зменшити навантаження на позичальника. Підписувати новий графік треба тільки після перевірки повної суми до сплати, строку, ставки, комісій і наслідків повторного прострочення.

Соціальна підтримка — це не привілей, а закріплене законом право. Якщо ви опинилися в складній ситуації, варто перевірити, на що ви маєте право, і скористатися ним. Про те, як влаштована держава, що забезпечує ці гарантії, читайте також: Куди зникають гроші: як скласти особистий бюджет